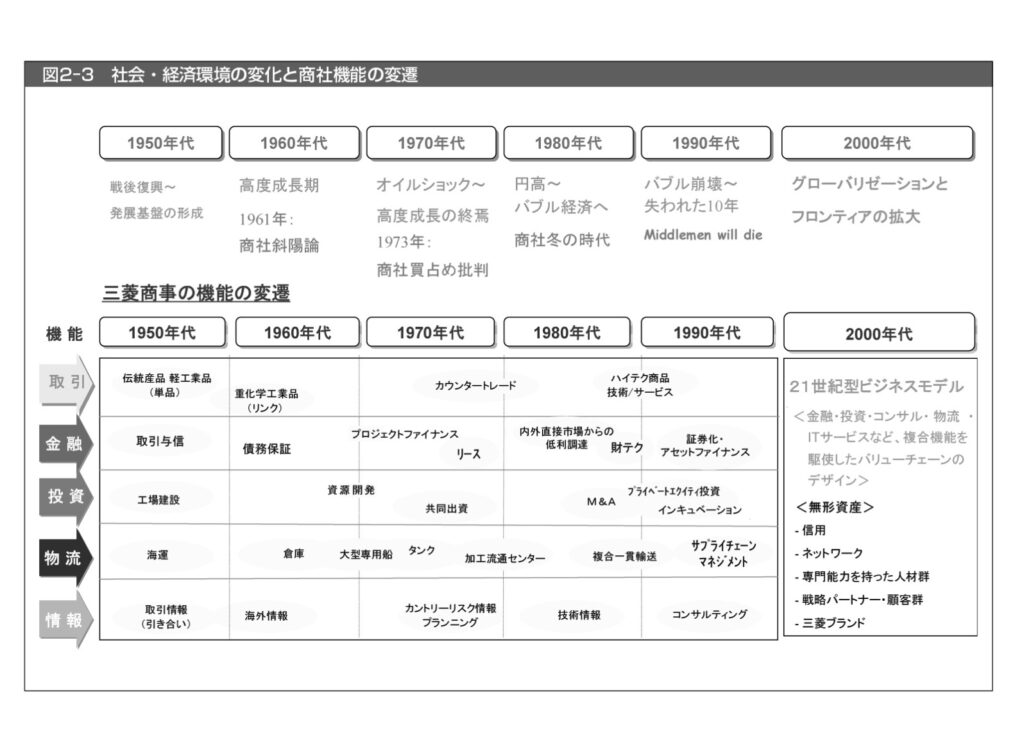

この図表は日本の5大総合商社の一つである三菱商事の年代別における時代変遷と業態の取り組みを表したものです。この図表を見ていて商社ビジネスが貿易事業に関連させて、金融、投資、物流、情報などの機能を組み合わせることによって主軸の貿易事業を強化させ、複合的なサービスを展開させていき今に至ることがわかります。

///////////////////////////

自分が会社を興した後の、6、7年間は会社の事業がなかなか安定せずに苦労しました。自分の1日の大半は寝ても覚めてもどのようにして会社の事業を安定していくかというテーマを考える毎日であり、大袈裟ではなく365日そのことばかり考えていたと言っても過言ではありません。カリブ海という場所柄、当時は相談する人もおらず、そのような環境下で常に道標として参考にしていたのは総合商社の歴史関連の書籍であり、日本の総合商社が戦前の頃から取り組んでいた考え方でした。商社の事業というのはモノの単純なトレーディングをしているだけでは常にその事業の不安定さに悩まされてしまい、将来が見据えられないという考えはこのような大手総合商社でも自分のようなカリブ海の小さな商社でも規模の違いだけでも基本的な考えは全く同じと言うことに気づきました。その後、日本の総合商社が歴史的な変遷の中で辿ってきた道を少しでも真似てみようという考えから最初に取り組みはじめたのは最初は「商社金融」という取り組みでした。

////////////////////////////

「商社金融」という言葉を初めて聞いたのは20代の時にお世話になっていた商社であり、その会社は商社金融を事業の大きな柱としていました。商社金融の機能の中で代表的なものは与信取引です。商品をつくる日本のメーカーとそれを他国で買うお客様の中間に商社が介在するわけですが通常は取引が成立すると客はメーカーにすぐに前払いとしての支払いをする必要があるのですが中南米のような新興国ですとその前払いができない客のために商社が早く代金をメーカーに支払い、客から支払いがなされるまでの期間の金利を商社が負担するのですがこれを取引与信機能と言ったりするのです。

/////////////////////////////

特に中南米の市場はこの貿易における与信取引における商社金融は未だに根強い需要があります。それはまだ経験が浅いと中南米のお客様は支払いが遅い客が多いのが理由と答える人が多いのですがそのような単純な話ではなく、まずは1)地理的な問題があります。それは地球で見ると日本からは真逆にあたり位置的に遠い、そして距離があるということは当然、商品が日本の港から出て船で到着するまでに中国や東南アジアのエリアなどと比較してかなりのタイムラグが出てきます。平均した商品の到着時間は日本の港から船を出てから2ヶ月前後もかかるため、日本のメーカーに前払いをしていると中南米の客サイドで資金が回らなくなるビジネスというはことの他多いのです。

/////////////////////////////

2) もう一つは新興国の銀行における金利の高さです。自分が住んでいるドミニカ共和国でも政府のインフレターゲットは年間8%前後で推移しています。つまり銀行金利もそれに合わせて10%以上の高いものになります。(現在の商業金利は年利で20%前後)この1)と2)の理由により、上記の2ヶ月のタイムラグを考えるとこの船積から到着までの2ヶ月という時間は単純に中南米の会社としては金利だけで4、5%もの無駄なコストがかかります。そのため商社金融のビジネスは未だに根強い需要があるわけです。

/////////////////////////////

上記の2つの理由に加えて最後の3つ目の理由が中南米というラテンアメリカの文化や人種の難しさ。ストレートに言うと支払いに対しての履行意識の低さが上がってくるわけです。これら3つの理由が常にあるため未だに商社金融の機能は重要なビジネス要素として需要があるわけです。では次のブログではその具体的な手法を少し踏み込んで解説してみたいと思います